单月暴涨40%,EVA上涨趋势一发不可收拾

万万没想到,登顶“银十”涨幅榜的并不是风头正劲的ABS树脂,也不是日涨千元的低密度聚乙烯(LDPE),而是平日里几乎没啥话题度的EVA。双节小长假归来,EVA似乎变成了一辆移除制动的小轿车,唯有脚踩油门不断向上驰骋,单月暴涨40%,价格梦回2011年的历史顶点,惜售封盘的商家越来越多,无论是上游生产企业还是下游制品企业,惊叹之余更多的是不知所措。那么问题来了,光天化日之下,EVA几近炸裂的表现,到底是理性的报价还是跟风的炒作?跟着塑联小编我来多视角解读一番。

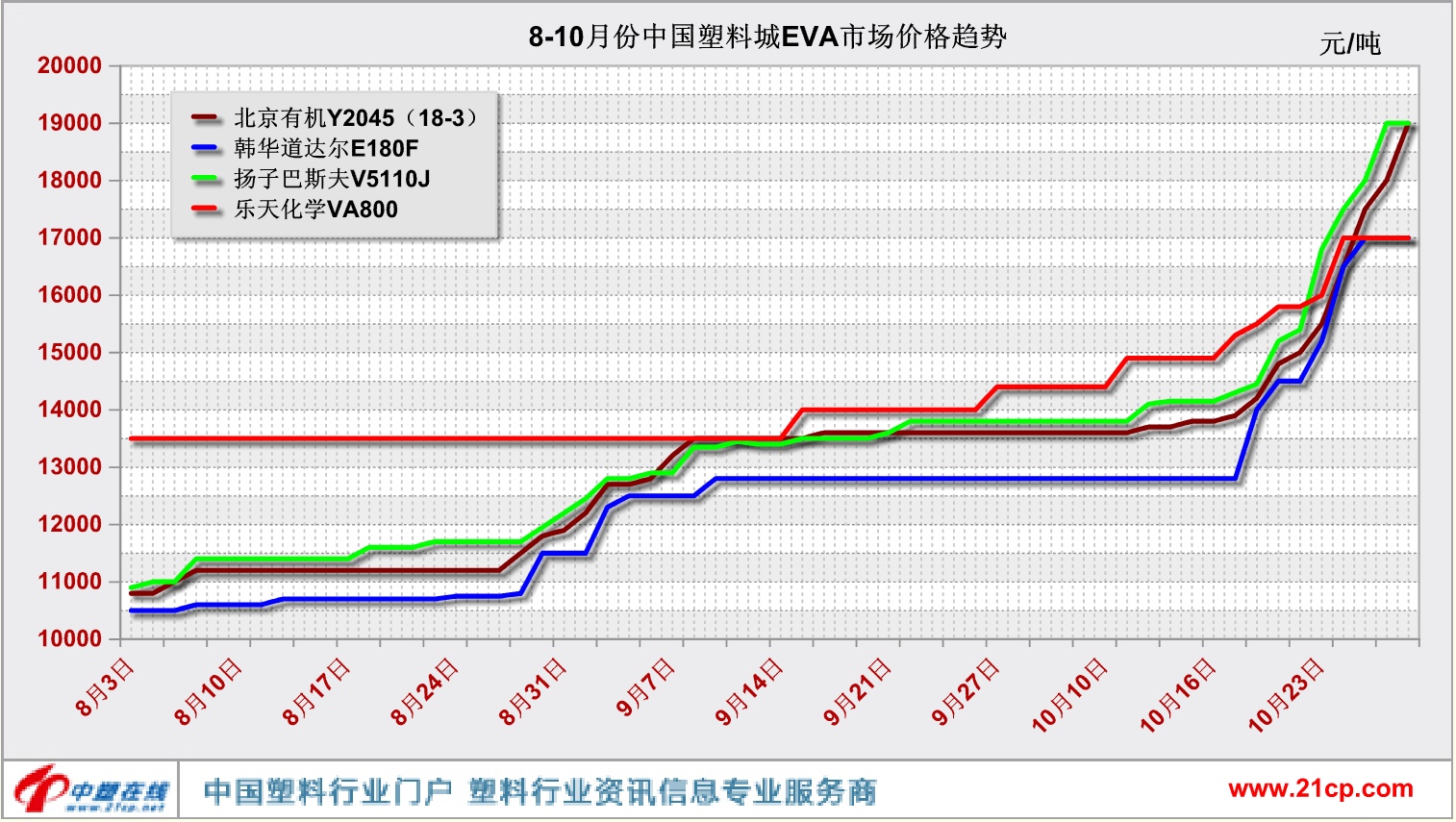

我们先来复盘下EVA的上涨历程(见图1)。EVA的上涨始于8月份,发展于9-10月份,10月下旬更是来到了一发不可收拾的地步(见表1),现在看来,8月中旬与9月中旬的两波梳理,更像在为下一轮暴涨蓄力。

一、上游原料视角

EVA上游原料醋酸乙烯和甲醇的坚挺,扎实成本的同时,也为EVA大涨提供了底气(见表2)。

二、石化企业视角

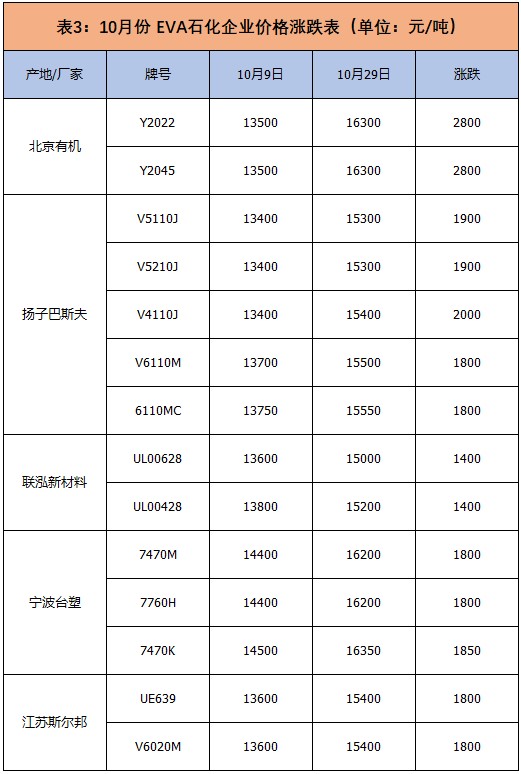

本轮上涨实质上是由石化企业的全线拉升开启的(见表3)。虽然第三季度多数EVA装置已结束检修,10月份停车情况较少,但由于当下石化货源以直销工厂为主,市场流通量不多,故总体观之,场内发泡料、电缆料供应依然紧张,诸如V5120J、V6020M、UE631等牌号长期处于断货状态,其余牌号也经常间歇性断货。据中塑在线了解,11-12月份,宁波台塑,联泓新材料,江苏斯尔邦等企业仍存在检修预期;而进口料方面,接下来的两个月新盘商谈有限,可售货源寥寥。故大胆推断短期内EVA石化企业价格将持续坚挺。

三、供需视角

EVA的供应数据,给人一种比较健康的错觉:2020年1-9月份EVA国产量在52.96万吨,同比下跌4.1%;进口量在87.11万吨,同比上涨8.7%。1-9月份EVA总供应量在140万吨,同比上涨3.5%。可一旦结合需求数据,就能感受到严重的不匹配:2020年1-9月份光伏电池产量在11861万千瓦,同比上涨37.5%,折合EVA需求量在53万吨,较去年同期上涨14.6万吨。可以发现,前三季度,仅下游光伏行业,便可以吞下全部的EVA供应,更何况电缆、热熔胶等行业也皆展现出了“潜力股”的趋势,“供远不应求”几成定局。

总结:显而易见,考虑到目前货紧的大环境,EVA的上涨之旅还没有到达终点,即便后期步伐收窄,短线价格也将高位坚挺。至于EVA何时方可回归平淡,这恐怕就得由新增产能的数量来决定了。

来源:中塑在线,如侵删

企业认证|200分

企业认证|200分 企业认证|200分

企业认证|200分 企业认证|200分

企业认证|200分