2021年化工相关品种发展预测(上)

导 语

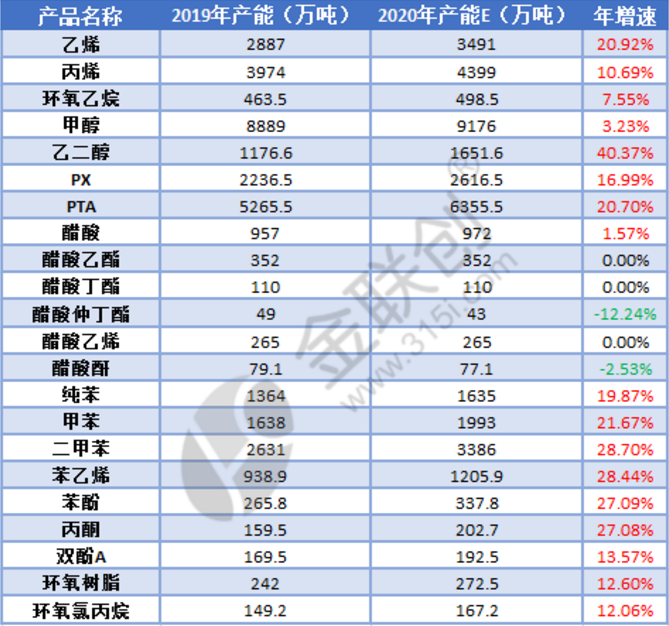

2020年中国化工相关品种产能多维持增长态势,醋酸下游多数品种产能几无新增,仲丁酯、醋酸酐产能有缩减。从金联创跟踪的22个化工品种产能增速来看,今年增速较快的品种集中在乙二醇,该品种年增速高达40%;其次产能增速在20%以上的品种有二甲苯、苯乙烯、苯酚、丙酮、乙烯、PTA。值得一提的是,甲醇、醋酸等品种增速明显放缓,部分品种实际有效产能低于往年同期。

具体如下表所示:

乙烯:目前中国乙烯产能约3491万吨,年增幅21%附近,新增产能大多数来自大型炼化一体化项目,包括恒力石化、宝来利安德巴赛尔、中化泉州及中科炼化。未来国内乙烯产能仍将进一步释放,预计在六百万吨附近;新产能中,外商独资、合资、民企,地炼等纷纷入局,竞争更趋激烈。与此同时,产品同质化现象也将加剧,由于自主创新能力不足,主力下游聚乙烯领域自主技术依然匮乏,高端产品对外依存度依然较高,而低成本进口货源对市场的冲击也将继续存在。

丙烯:目前中国丙烯产能4399万吨,主要以PDH及蒸汽裂解为主,近两年丙烯产能进入井喷式爆发期,炼化一体化项目汹涌来袭,上下游供应压力均在增加,下游产品扩能集中在聚丙烯。总体来说,丙烯供应增长速度要快于下游需求。展望2021年,丙烯市场仍不容乐观,大量一体化及PDH项目预期上马,市场供应压力持续增加,丙烯供需缺口将继续存在,不过缺口将逐年缩小。行业格局也将发生变化,"卖方市场"将逐步转为主导。

环氧乙烷:目前中国环氧乙烷产能约498.5万吨/年。年初虽然经历了疫情的影响,贸易争端加剧、原油价格暴跌、进出口贸易停滞等困局,但国内环氧乙烷盈利能力依然稳固,截至11月初,平均盈利估算在898元/吨左右。2021年国内环氧乙烷市场仍将与下游产品,尤其是聚羧酸减水剂单体市场保持较高的联动性;乙二醇市场年内表现一直较弱,对环氧乙烷影响有限。虽然亚洲乙烯价格对环氧乙烷成本影响有一定的滞后性,但随着乙烯新增产能的释放,成本下降是必然趋势,下游产品将更具竞争力,进口量或将逐渐减少,出口量会稳步增加。另外,环氧乙烷精深加工领域的科技创新、产业结构调整等方面或将继续加强,从而提升下游产品竞争力,促进产业链高质量发展。

甲醇:目前中国甲醇产能9176万吨,年增幅3%附近,新增产能中部分为现有项目扩能、部分为烯烃配套、部分则为炼化一体化项目中的规划;未来仍不乏新建项目,尤其是西北部分MTO配套甲醇装置计划今年年底明年年初投产,届时对市场影响较大。需求方面,年内新增有限,仅有吉林一套MTO投产,传统下游增速十分有限,多数行业处于调整之中。今年甲醇价格创历史新低,产品价格中枢大幅走低过程中上游企业多亏损,在这种大的背景之下,甲醇未来有的高成本产能区域有望实现新旧产能替换,同时也会加速行业出清淘汰落后产能。金联创不完全统计,今年我国甲醇失效产能个数、总数高于往年,失效产能总数超三百万吨。明年国内外甲醇新建仍在进行,尤其需要关注西北MTO配套甲醇项目进度,而下游需求端烯烃增速放缓,甲醇品种仍处于供应相对略显宽松状态,这些会压制品种反弹高度。

企业认证|200分

企业认证|200分 企业认证|200分

企业认证|200分 企业认证|200分

企业认证|200分