重要信息!2021年聚烯烃新增产能抢先看!

聚烯烃的困境,并不是现阶段无休止的震荡,而是后期无休止的扩能。

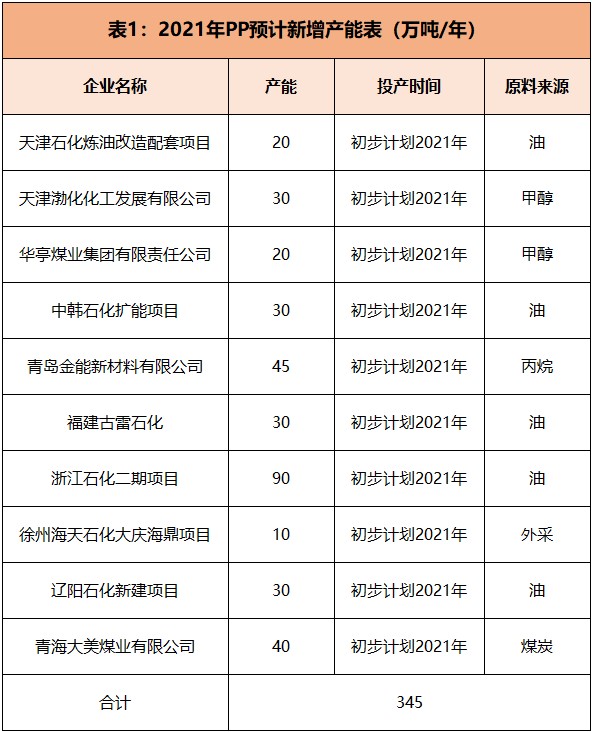

聚丙烯(PP):

2020年至今,用一个成语来形容PP——原地踏步。单纯相较数据,2020年 1月2日,中国塑料城PP市场均价为9511.4元/吨左右;时至11月16日,这个数字来到9551.8元/吨,跨越300余昼夜变幻,价差却不足百元,其中,4月初由炒作熔喷布获取的非理性涨幅,也早已跟随疫情的消散化作泡影。究其原因,供应起到了相当的阻碍作用,与硬胶及与工程料下半年持续性的货源紧张截然相反,PP这两年背负了太多的供应压力,即便华亭煤业、东明石化等装置皆因疫情推迟投产,可截止目前,PP实际投放产能仍达到了535万吨之巨。展望2021年(见表1),从初步计划观之,投产345万吨同比存在明显下降,不过,对于供应本就充盈的市场而言依旧如火上浇油,更令人担忧的是,供应这块蛋糕庞大,下游的胃口却并不好,一方面,环保政策加压,市场开始将目光投向可降解塑料;另一方面,快递包装限塑政策出台,或逼迫行业对PP膜料进行洗牌。中国合成树脂协会资料显示,2022年,我国PP总产能将超过3000万吨,而市场需求仅2400万吨,届时PP势必呈现产能(尤其是低端料)严重过剩的状态,市场竞争将日趋白热化,PP能否在博弈中寻找突破口,现在来看不太乐观。

聚乙烯(PE):

虽然同样面临扩能潮,但PE的处境与PP并不一致。分析PE供应,不仅要考虑国产料,更要结合进口料,毕竟,PE是进口依赖度长期停留在50%左右的产品。国产方面,2021年初步计划投放产能470万吨(见表2),2021年PE总产能预计将超过2800万吨,继续卫冕全球PE产能最多的国家;进口方面数字也相当可观,预计2021年PE进口量保持两位数增长,全年进口量在2040-2140万吨之间,国外今年延期投放产能或于次年一季度释放,新产能投放全部集中亚洲和北美,并贯穿全年,据相关消息称,原定于2022年投产的埃克森美孚两套(65万吨/年)的全密度装置宣布提前至2021年第四季度。综上所述,2021年PE肩上的担子依然沉重,不过,好在其下游应用领域多与生活密切相关,庞大的消费基数将助PE供需达到紧平衡的状态,而紧平衡状态下的不确定性,也在不断增多。

总结:供应如同一张大网,正在封住聚烯烃的上限,若想夹缝中求生,对内,要加速高端化进程;向外,则需要X因素助力,而这段看似遥遥无期的旅途,我们也将共同见证。

来源:中塑在线,如侵删

企业认证|450分

企业认证|450分 企业认证|450分

企业认证|450分

企业认证|450分

企业认证|450分