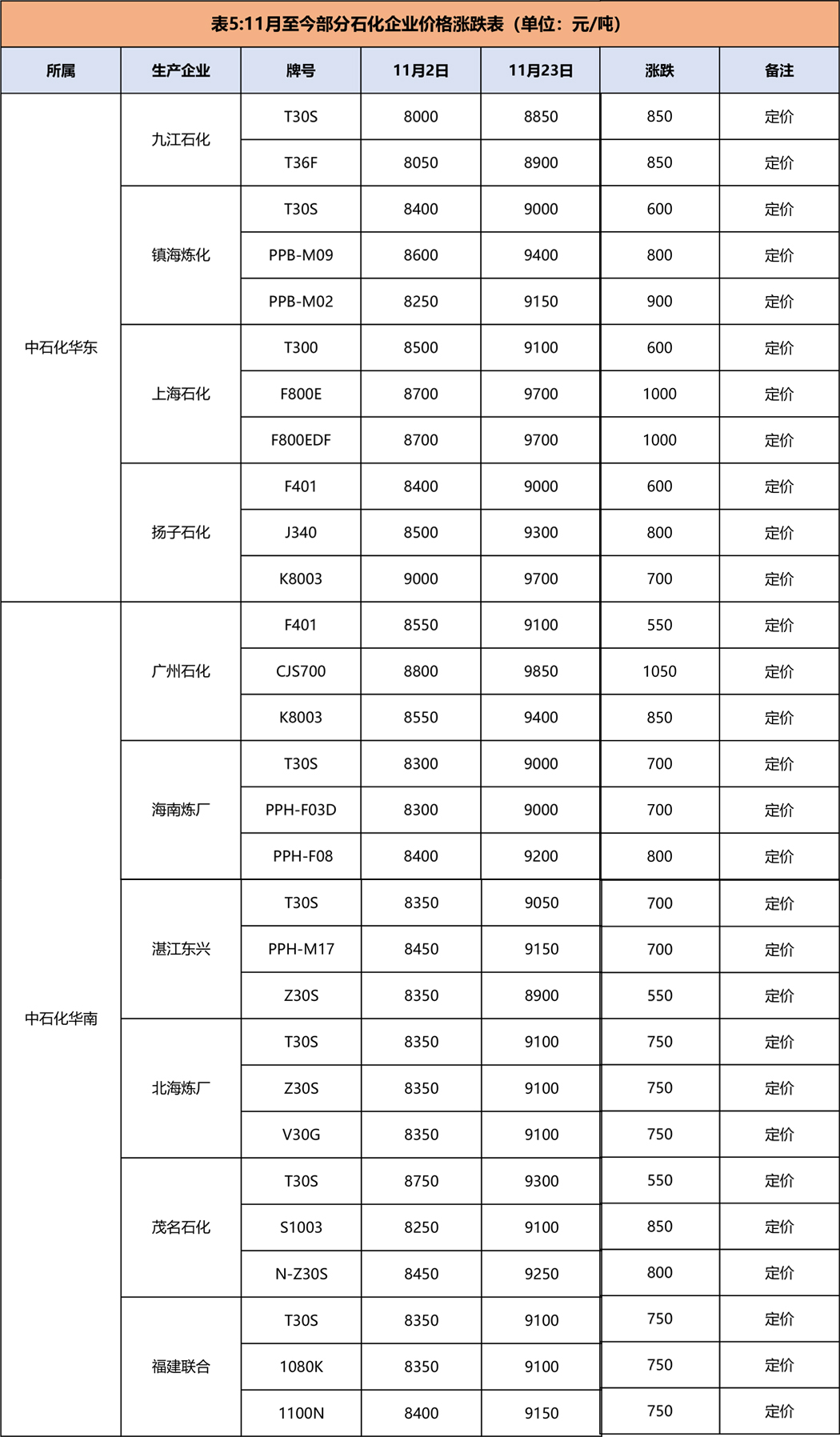

11月三家企业不投产消息确定,PP价格迎来大涨

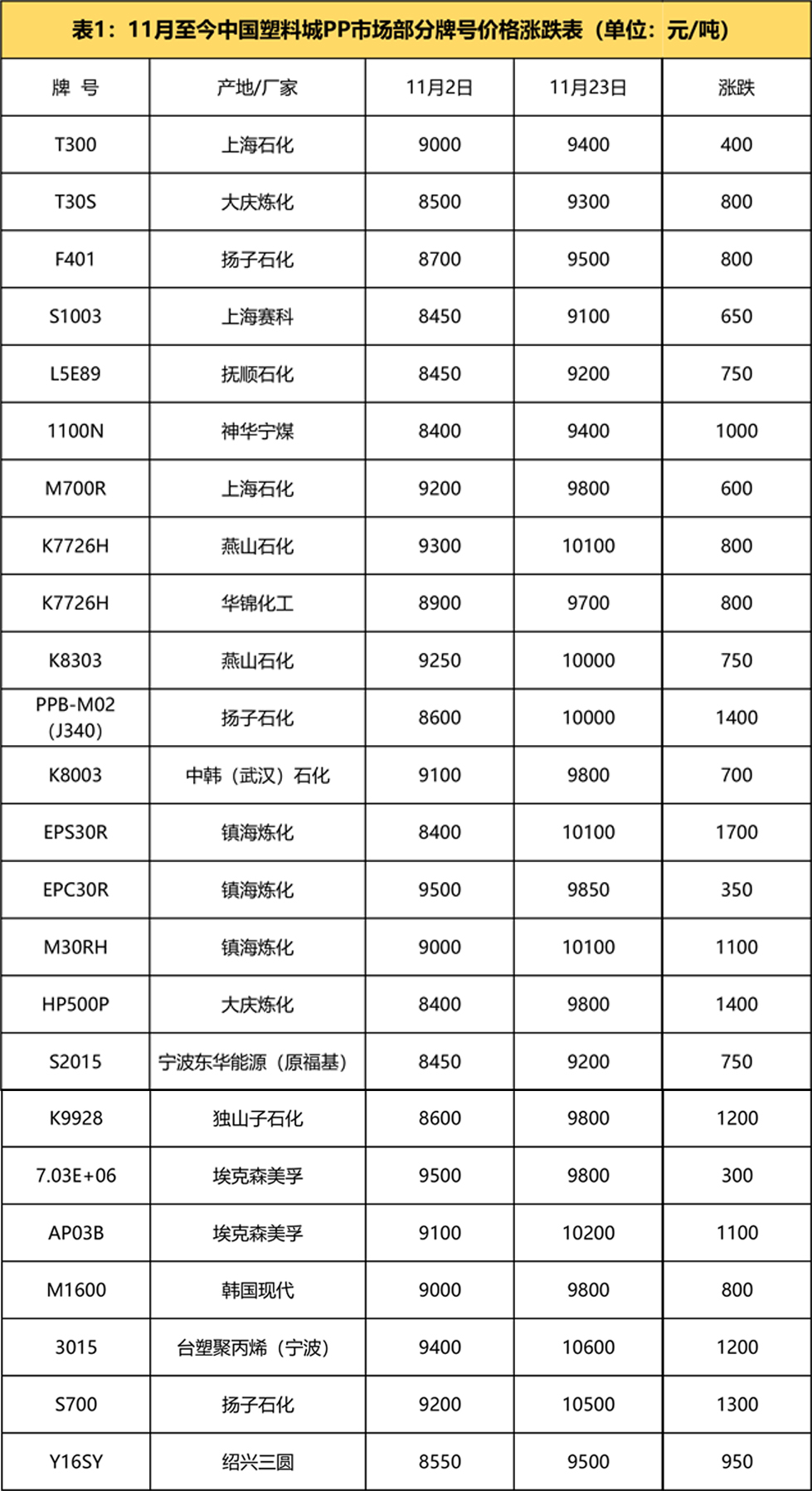

受疫情影响,聚丙烯(PP)本来分散释放的产能多于今年下半年集中投产,这股强劲的阻力,蚕食了熔喷布热所创造的涨幅,抵消了传统旺季所带来的利好,令市场进退维谷,令商家如履薄冰,行情唯有中无际的震荡中寻找反扑的机会。所幸功夫不负有心人,11月中旬,伴随龙油石化、东明石化、东华能源(宁波)二期三家企业不在本月投产的消息确定,配合上下游与石化的给力发挥,PP终于开始撒开膀子涨,个别牌号更是冲破万元大关(见表1)。

供应:

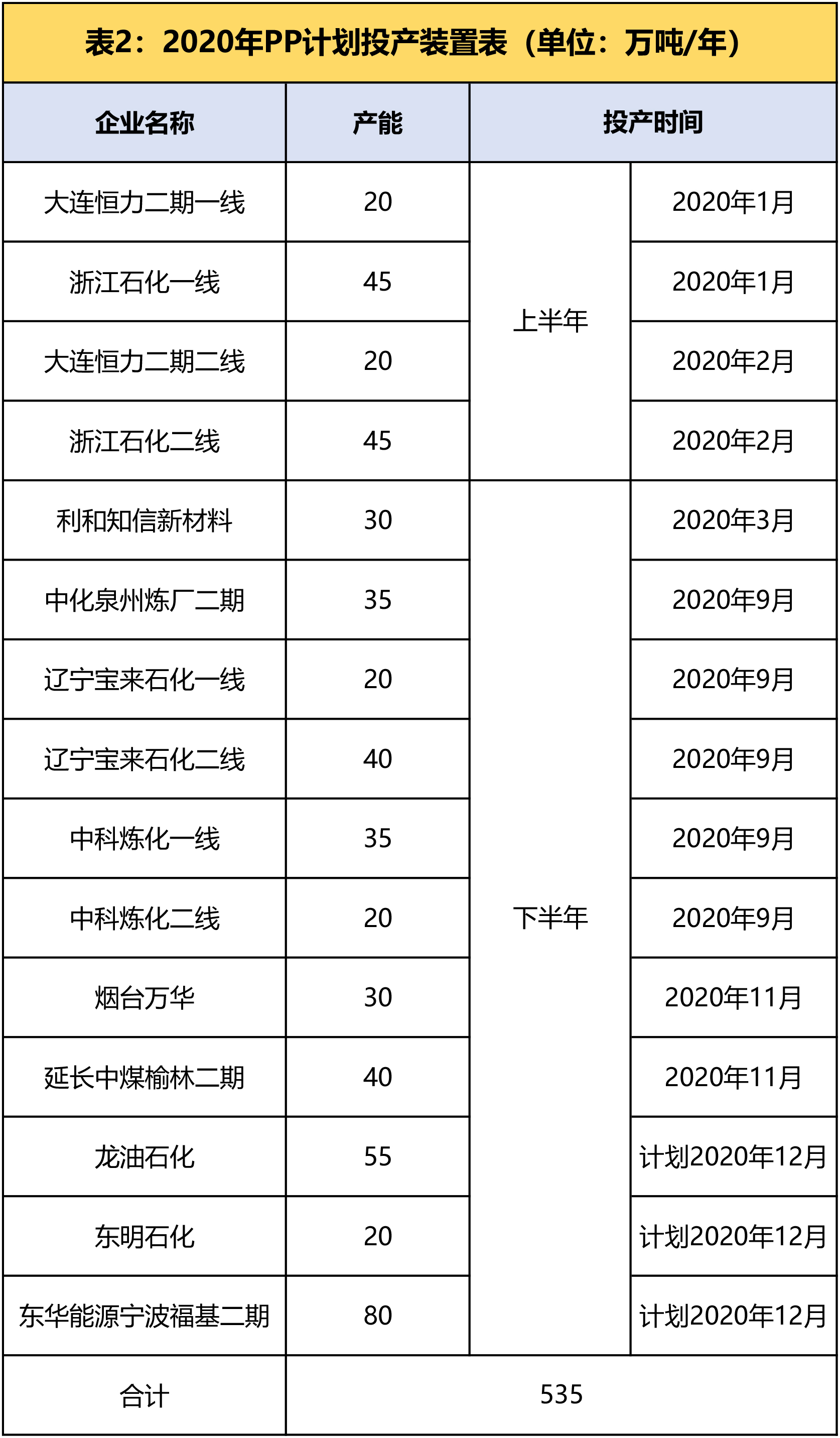

由表2可见,2020年下半年PP计划投放产能375万吨,占全年计划投放总产能的70%左右,而计划在12月份投产的龙油石化、东明石化、东华能源(宁波)二期总计产能155万吨,又占下半年投放产能的41%。这155万吨产能的延后,直接给PP创造出了相当的上行空间,再考虑到11月份释放的产能数量不多,又在短期内难以作用于当月供应面,市场回升登时变的顺理成章起来。不过,行情长足的改观光凭供给的表现远远不够,若想不左支右绌,势必要左右逢源。

国际原油:

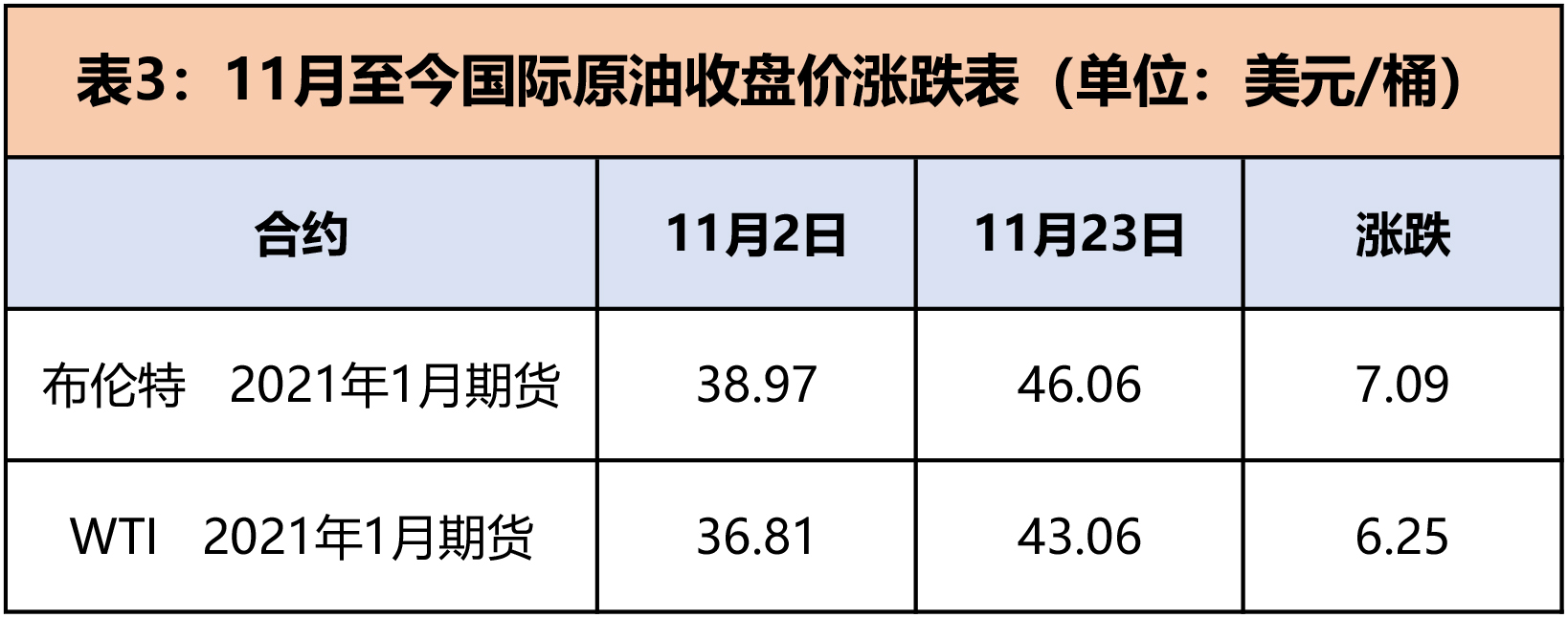

虽然新冠病毒肺炎新增病例在欧美地区持续激增,但疫苗研发新进展及OPEC+有望推迟增产的计划支撑石油市场气氛。截止11月23日,WTI原油价格来到8月26日以来高点;布伦特原油价格更是自3月5日以来首次突破46美元/桶大关。

丙烯:

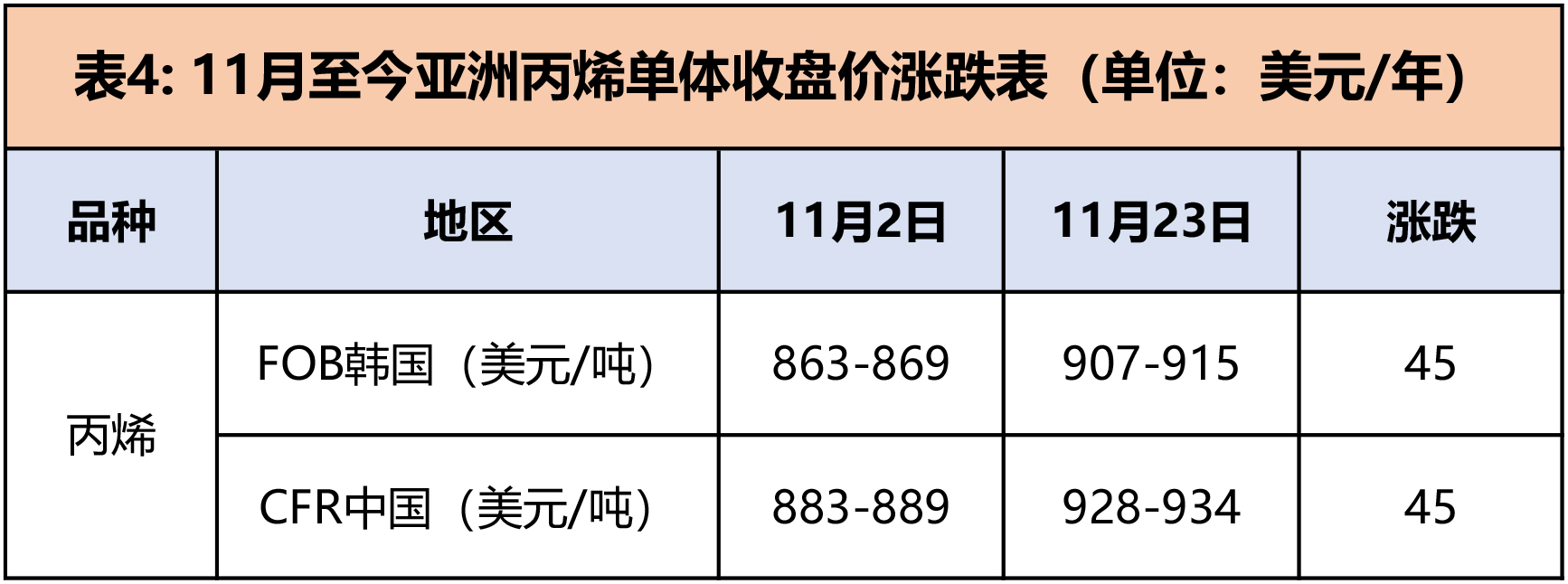

众所周知,硬胶与工程料的大涨不仅得益于货紧,上游原料也从中扮演了重要角色。无独有偶,PP这波反弹也离不开丙烯的鼎力相助。由表3可见,11月至今亚洲丙烯单体一步一个脚印,稳健走高。据悉,当前多数丙烯生产厂家出货较为通畅,库存压力不大,故即便后市谨慎度增加,价格也不会出现明显走跌,短期内仍将呈坚挺态势。

期货:

时间进入11月份,PP期货迈入上涨周期,11月2日,PP主力期货开盘价在7822元/吨,11月23日收盘,这个数字已冲至8829元/吨。目前操盘普遍看好PP期货升至9200-9500元/吨,浮盈加仓现象并不鲜见,继续联动现货市场向好。

石化:

石化企业与其他PP生产企业轮番拉涨的底气(中景石化于11月23日单日连续五次调涨出厂价)来自于相对较低的库存。据统计,11月20日国内石化企业PP库存环比11月13日降低7.58%;国内港口PP库存降低9.40%;国内贸易企业PP库存降低8.89%。

下游:

PP下游三大主要应用类型(塑编,BOPP,注塑)中BOPP的表现尤为突出。目前,BOPP与原料的价差已经涨至3500元/吨,达到三年顶点,BOPP厂家生产积极性爆棚,多数处在交付累积订单的过程中,现货资源相当紧张,订单排产多在15-30天左右,长的甚至可以达到两个月之久,整体市场运行健康,对PP的需求面形成有力的支撑。而PP下游主要应用领域中,家用汽车产销依然灵光,据中国汽车工业协会数据:2020年10月,我国汽车产销分别完成255.2万辆和257.3万辆,环比分别增长0.9%和0.1%,同比分别增长11.0%和12.5%。截止本月,汽车产销已连续7个月呈现增长,其中销量已连续六个月增速保持在10%以上。1-10月,汽车产销分别完成1951.9万辆和1969.9万辆,同比分别下降4.6%和4.7%,降幅较1-9月分别继续收窄2.1%和2.2%。

综合分析,11月份新释放产能较少,仅有的些许利空也已经被市场消化,为行情向好铺平了道路。预计,短期PP价格将维持高位,并不排除继续探涨的可能,但应时刻关注急涨引发的回调风险。

来源:中塑在线,如侵删

企业认证|350分

企业认证|350分 企业认证|350分

企业认证|350分 企业认证|350分

企业认证|350分