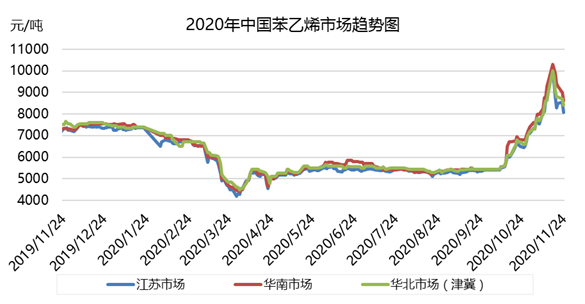

市场炒作需求减少,苯乙烯价格回落

11月上旬苯乙烯创下截止目前的高点至万元/吨,自国庆节发动的一波上涨趋势中上涨幅度高达85.19%,由5400元/吨持续拉涨至10000元/吨华东出罐,美金盘亦是同步走高,FOB韩国价格连续6周上涨近496美元/吨至1150美元/吨的高点。随着行情的大幅拉涨,市场波动性逐步降低,高位回落风险加剧,11月中下旬华东市场回吐涨幅,华东港口报收于8100元/吨,FOB韩国至1035.5美元/吨附近。

回顾近阶段苯乙烯上涨的逻辑,多是由于供不应求导致供需错配引发的多头资金强强悍拉涨期现货,一方面自国庆节后,电商带动家电销售火暴且订单增量,在欧美疫情反复下,中国从疫情中率先复苏,需求回升保持健康,海外订单回归,对ABS及PS的需求旺盛,量价齐升,报价大幅拉高,终端的利润升至年内新高,处于相对历史高位,带动起开工率积极调高。而建筑需求维持刚需求,冷链包装也刺激EPS行业升温。对原料苯乙烯形成支撑力,下游需求好转下,港口提货发货增加,库存快速去库化,另外受到亚洲装置检修集中,且韩国LG化学因裂解装置火灾而乙烯供应紧张,配套苯乙烯及ABS装置受到影响,在中国市场进行采购,外发船货加大了货源的紧缺程度。

目前来看华东港口库存延续去库化过程中,国内部分装置重启,但亦有装置延期检修,11-12月仍然是集中检修期,去库化或延续至11月底。对现货或仍然有一定支撑,但由于前期上涨过程中,既便是库存仍有降量,但对市场影响逐步弱化。而下游方面的采购意向成交当前行情的关键点。

由于受苯乙烯近日的高位,部分下游EPS及PS利润受到挤压,下游工厂有意向降负,订单亦有部分减少,据悉津仁泰、河北宝晟、中信国安等PS工厂计划检修或是降负生产。其它下游亦有成本压力,采购主动性不强。需求有转弱预期,但预计尚能维持在12月上旬,特别是来自于白色家电(包括空调和冰箱)保持坚挺。但产业链整体交投氛围明显降低。

目前苯乙烯利润在偏高位置,11月1-20日的平均利润在2611元/吨,受利润改善驱使,阿贝尔装置重启,旭阳新增产能预计23日出合格品,正式销售在12月初,苯乙烯供应改善预期增加,虽然库存量尚继续降量,但市场大幅拉升意愿降低。由于来自终端用业内的抵触心理,及国内供应改善,远洋货的抵达预期等,对于供需错配或有一定修正。市场的炒作需求减少,市场回落后,或有一定震荡反复,阶段性货紧的状态短期内或仍会令市场多空博弈增加,但看涨情绪降温,利好已明显被弱化。

来源:中宇资讯,如侵删

企业认证|280分

企业认证|280分 企业认证|280分

企业认证|280分 企业认证|280分

企业认证|280分