暴走的塑料市场!11月收官综述

本以为金九银十传统旺季会是2020年的最后狂欢,不想11月份的市场更加躁动,更加混乱,月涨千元俯首可拾,封盘惜售比比皆是。软胶、硬胶与工程料各领风骚,各尽其能,在这场收官盛宴中掀起来前所未有的浪潮,下面就让咱一起来回顾一番。

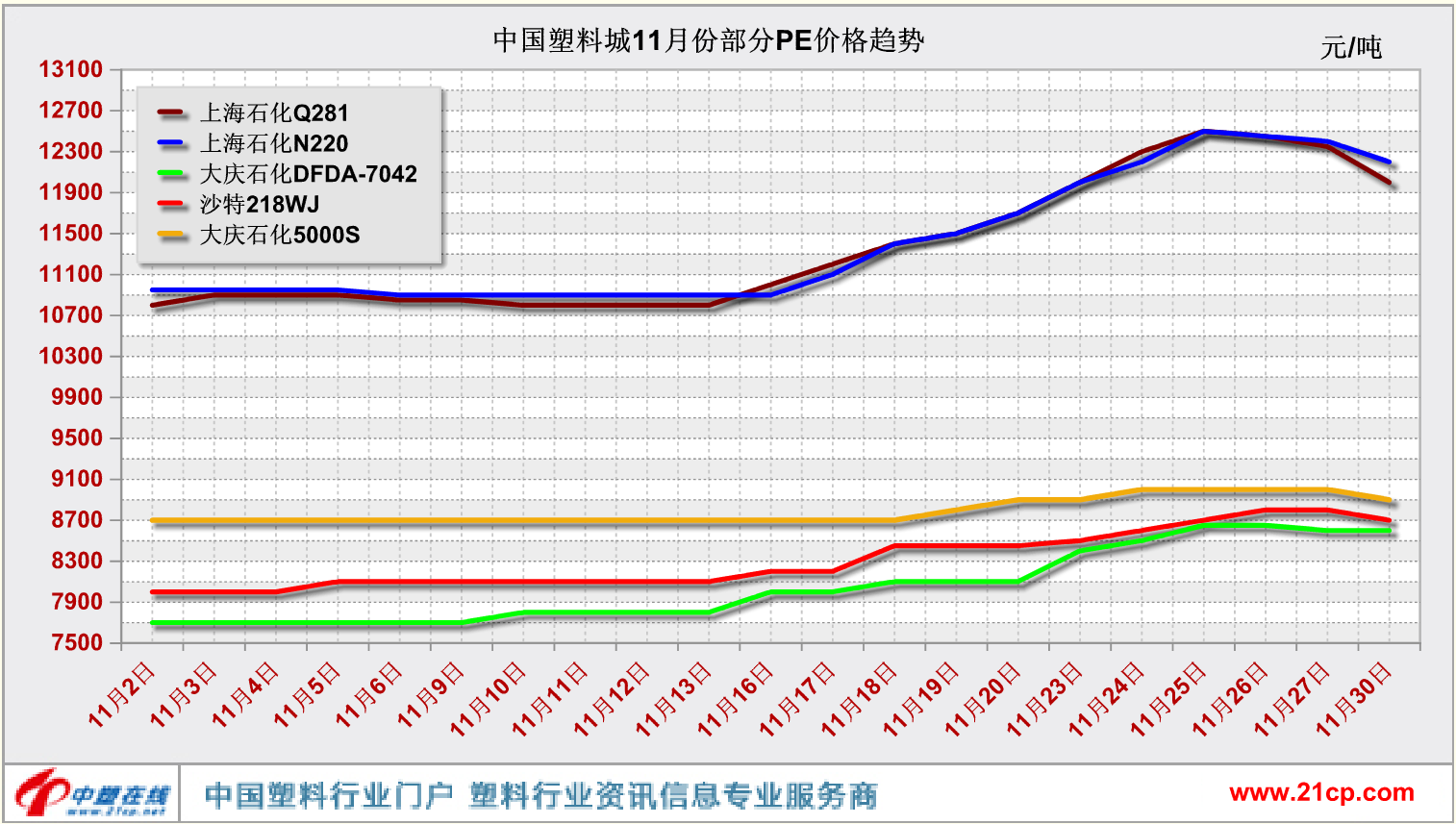

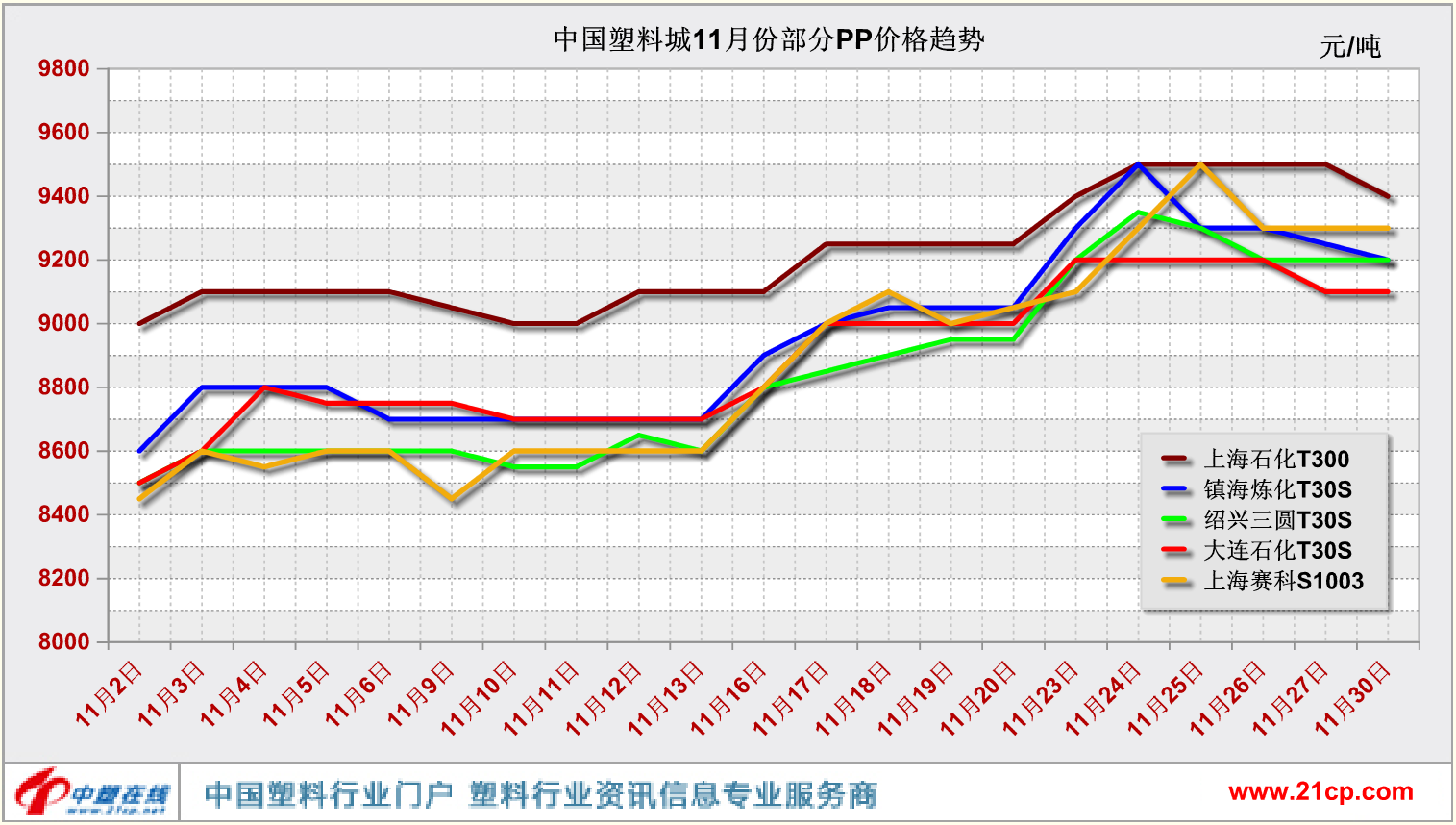

软胶:

行情简析:在经历了上旬的不作为后,软胶(PE尤其是高压料)于中下旬突然爆发(见图1/图2),在硬胶续涨逐渐乏力时成功抢占头条。其走势明显受期货的驱动,PP期货方面,11月2日开盘价为7822元/吨,11月30日收盘价升至8720元/吨;PE期货方面,11月2日开盘价为7265元/吨,11月30日收盘价升至7955元/吨,两者均为年内顶点。除此之外,中石化、中石油各大区因库存低位,下旬轮番拉涨出厂价的举措,也给市场注入了不俗的活力。

后市展望:

PP方面,虽然河北海伟正式复产,但是武汉石化、中韩石化仍处检修状态,延长中煤榆林2线短暂重启后月底再度停车,东华能源(宁波)在12月份也有明确的检修计划,故近期PP市场供应压力不大,价格在梳理后不乏继续上扬的可能。

PE方面,11月中旬临时检修较多,导致供应趋紧,后虽逐步恢复,但尚未完全投入市场,12月份茂名石化2线有停产预期,新投产的延长中煤榆林高压装置也推迟至12月10日方可开车,PE市场现阶段总体供应情况良好。与此同时,进口料涨幅领先国产料,也对后者价格形成一定支撑。预计,近期PE市场可能在适度下行后坚挺。

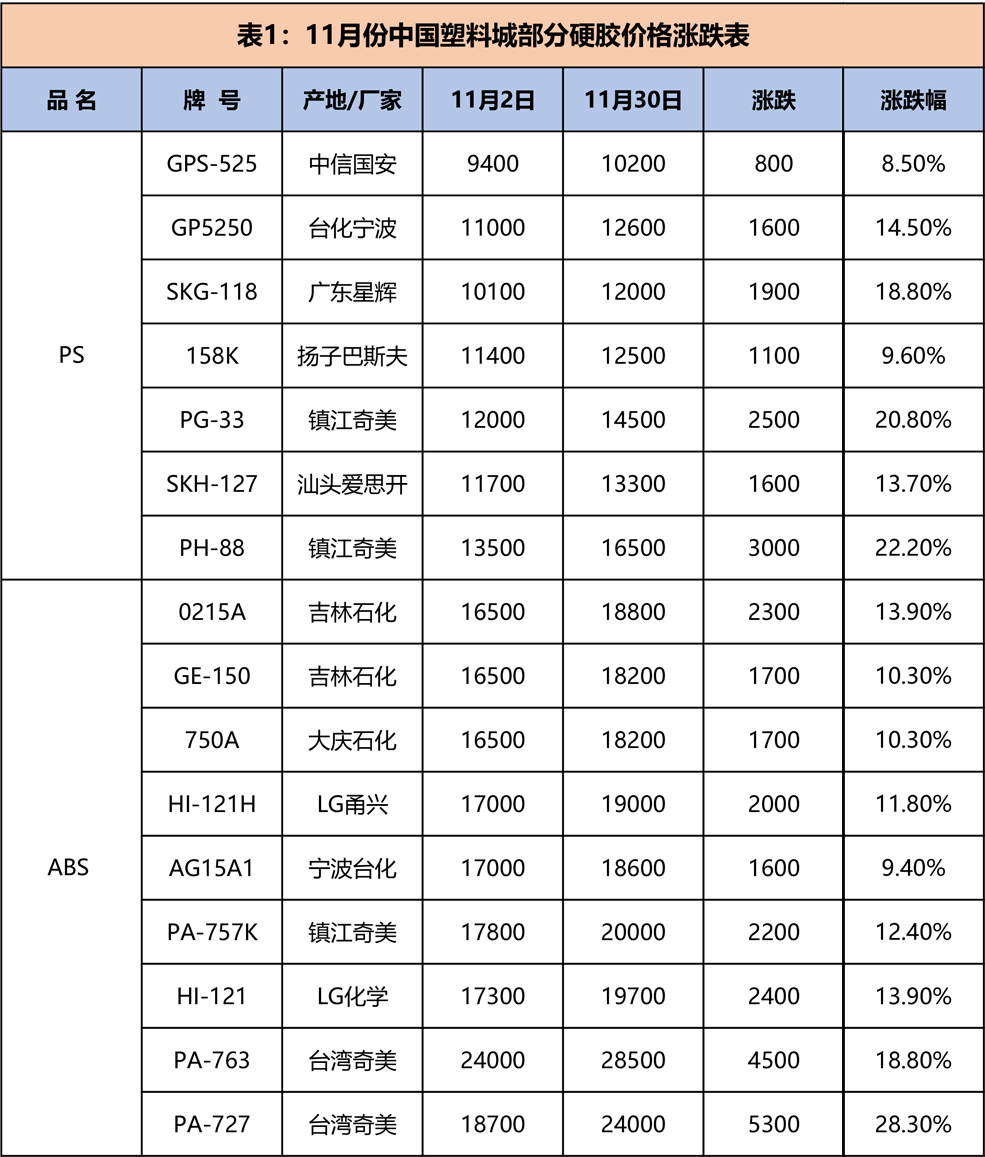

硬胶:

行情简析:若不是由高价引发的下游抵触日益强烈,硬胶的这轮炒作可能还未结束。个别牌号月涨幅近5000元/吨,这便是本月硬胶交出的答卷,这惊人的成绩离不开诸多“意外”的不期而遇。一,苯乙烯的“意外”暴涨:11月2日,华东苯乙烯(张家港出罐)收盘价7380-7400元/吨,而11月30日,这个数字来到了8500-8550元/吨,要知道,这还是经历了月末大跌后的价格;二,PS厂家“意外”停车:11月下旬,昌亚石化、天津仁泰、上海赛科、绿安擎峰、中信国安如同约好一般陆续检修或技改,涉及产能达到120万吨/年;三,下游订单“意外”火爆:后疫情时期,下游制品行业开始复苏,并在告别旺季后的双十一电商节达到高潮,淘宝、京东、拼多多等多平台家电销量皆突破亿元大关,汽车产销也摆脱第四季度下滑的定律,10月份继续攀升。

后市展望:

PS方面,即便近期生产厂家检修较为集中,但依然难抵交投不畅带来的冲击,下游始终坚持随买随用的操作手段,多家企业也在月末出台降价举措,故急涨后的回落似乎也变成理所当然。部分商家获利了结,对外报价开始松口。预计,短期内的市场将逐步下调至理性水平。

ABS方面,目前,国内ABS石化厂家开工高位,基本维持满负荷生产,供应较为充裕,但下游对高价货源的反应却相当消极,拿货量大幅缩减,石化库存逐步累积,且伴随市场价格的走跌,贸易商炒作热情降温,部分心态转看空,实际交易中存在让利走货现象。预计,近期的市场恐将继续向下调整,且幅度不会太小。

工程塑料:

PC行情简析及后市展望:

“57.5”,这个数字的单位并不是元/吨,而是百分号,57.5%就是中国塑料城LG化学1201-22的单月涨幅,如果放在上半年,简直是天方夜谭,但如今它确实照进了现实,且PC市场类似涨幅在50%左右的牌号,还有许多,这就是11月份PC迈出的恐怖跨越,仅用了短短一个月时间,便横扫了两年来的颓势,再度加冕明星产品的桂冠。不过,此番登顶却不风光,在与上游展开激烈追逐后,双酚A并未作出让步(截止11月30日,华东双酚A市场商谈价格参考18600-18700元/吨,月均价16755元/吨,环比上涨4234元/吨,涨幅33.8%),反倒是PC企业迫于成本重压,首先进行降负减产操作,因此,尽管PC均价持续大涨,但产能浪费严重且依旧难以盈利,典型的绣花枕头,行业实际运行情况难言理想,11月末,行情已经出现了明显的回调迹象,12月份,成本与成交的博弈将更为焦灼,市场或进入瓶颈期,震荡走跌的可能性较大。

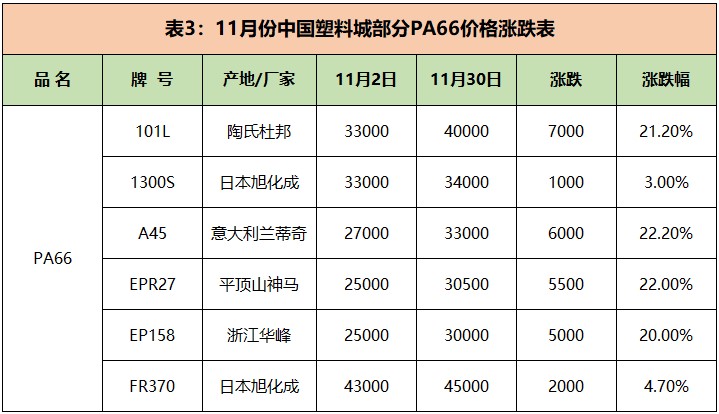

PA66行情简析及后市展望:

11月份,PA66的表现虽不如PC那般势如破竹,但由涨价函铺成的上行通道显然更为坚实,先有巴斯夫、杜邦、兰蒂奇、旭化成、帝斯曼五大国际巨头宣布调涨价格,后有东丽、艾斯曼快速跟进,并于12月1日正式生效,这对于极度依赖进口的PA66而言是直接又干脆的助推。无独有偶,除了PA66本身之外,其上游原料之一的己二腈同样属于高度寡头垄断产品,全球生产主要掌握在英伟达、索尔维、旭化成等公司手中,而近期英伟达的短供与奥升德的拉涨,给予了成本充分的底气。预计,短期内的PA66市场可能将呈稳健上行态势。

总结:“后市有风险,入场需谨慎”。从目前来看,上个月的热门产品皆清一色呈由强转弱趋势,这令12月份行情的发展扑朔了起来,是短暂的向下梳理,为下下波上涨蓄力?还是利好出尽,开始高位跳水?既然难以判断,还是以销定进为妙。

来源:中塑在线,如侵删

企业认证|450分

企业认证|450分 企业认证|450分

企业认证|450分

企业认证|450分

企业认证|450分