中国PET行业产能投放加快,原料市场价格行情稳定

1.2k2020-12-02 分享 收藏 0

最近几年聚酯行业变化较大:产能投放加快,2019年聚酯产能超过5000万吨;产能利用率上升,2016年以来,聚酯开工率不断提升,淡旺季弱化,2018年前三季度,聚酯平均负荷在90%以上;聚酯产业结构调整,产能集中度提升,龙头企业依靠资金优势,新产能不断投放,并且展开对同行企业的并购。

目前中国PET产能产量不断提升。中国有超过百余家聚酯生产企业,其中产能接近或者超过200万吨的企业主要有恒逸石化、恒力石化、荣盛石化、中国石化仪征化纤、浙江桐昆集团浙、浙江新凤鸣集团、江苏三房巷集团、江苏恒力集团等。这些企业主要生产涤纶纤维、聚酯切片以及瓶片等,企业主要分布在浙江、江苏、上海、福建、广东等沿海省市。

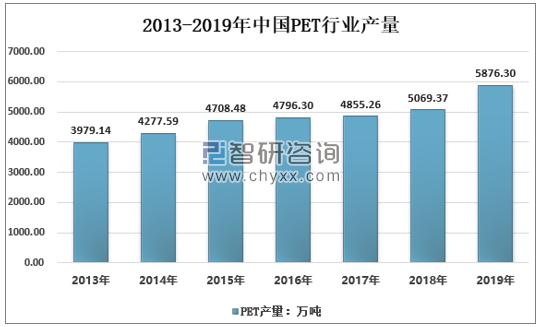

近几年我国PET产量稳定增长,2010年我国PET产量达到了2939.43万吨,2018年达到了5069.37万吨,2019年产量跳涨至5876.3万吨。

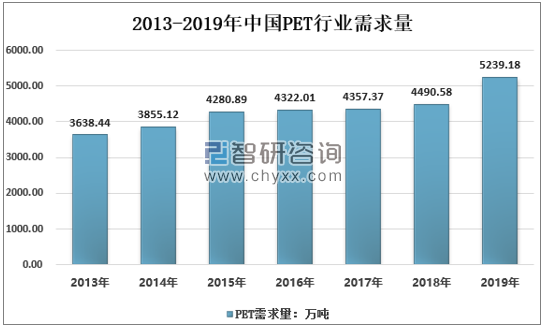

《2021-2027年中国PET塑料试管行业市场研究分析及投资战略规划报告》显示:从市场需求来看,近年来,我国PET行业需求量增长稳定,2014年之前需求增长相对较快,2015年之后随着经济增速的放缓,行业需求量增速也明显放缓,2018年我国PET需求量达到了4490.58万吨,2019年行业需求量增长至5239.18万吨。

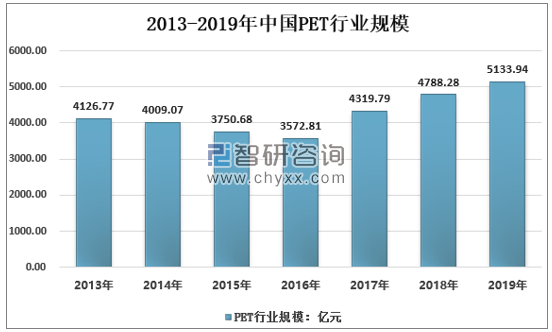

2019年我国PET行业市场规模5133.94亿元,同比2018年的4788.28亿元增长了7.22%。

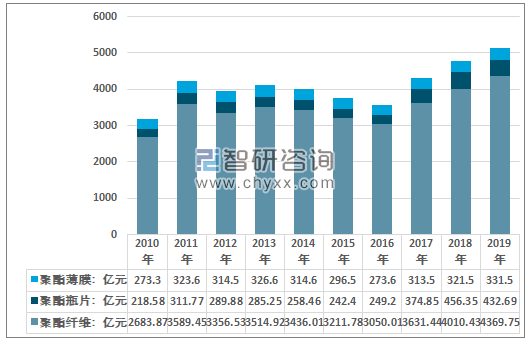

2019年国内PET行业市场规模约5133.94亿元,其中,聚酯纤维规模4369.75亿元;聚酯瓶片规模432.69亿元;聚酯薄膜规模331.5亿元。

来源:中国产业信息网,如侵删

免责声明:

1.部分文章、图片来源于网络;

2.因编辑需要,文字和图片之间亦无必然联系,仅供读者参考,并不代表平台观点,不构成投资建议或决策建议,不构成对任何用户交易提供素材,请用户谨慎阅读并合理分析;

3.我们所转载的所有文章、图片、音频视频文件等资料版权归版权归原创所有人,因非原创文章及图片等内容无法和版权者联系,如原作者或编辑认为作品不宜上网供大家浏览,或不应无偿使用,或涉及版权问题,请及时通知我们,以迅速采取适当措施,避免给双方造成不必要的经济损失或版权纠纷问题;

4.本网页如无意中侵犯了媒体或个人的知识产权,请于文章发布后的30日内联系,我们将在第一时间删除内容,谢谢。

相关新闻换一换

推荐商机

出售HIPS再生颗粒耐冲击级 高流动热稳定高抗冲 加湿器外壳

企业认证|450分

企业认证|450分

出售黑色抗冲ABS再生料颗粒高强度耐高温电器配件原料

企业认证|450分

出售高光泽PC聚碳颗粒高强度注塑电子电器部件

企业认证|450分