上下游乏力,聚合MDI价格行情走低

自前周末工厂陆续公布新月政策后,业内人士分析本月工厂步调不一,后市走向恐难持续向好,而从上周的微观行情来看也进一步验证了上述内容。

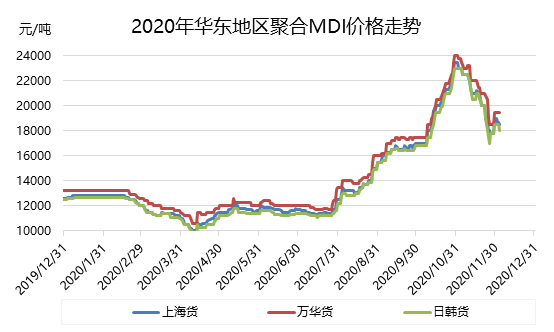

前周末工厂新月价格公布高挂后,暂刹住了场内看空气氛,北方工厂上半月的高结算和低供应量引发业者对于后期货源成本高位的担忧,场内低价迅速消失,并经过周末发酵后周一一举冲至19000元/吨。然而好景不长,在经历了上月底的集中补仓后,12月首周下游买气日渐减弱,周一尚且还能维持热烈的表象,周二便进入僵持,周三后下游本轮买盘基本已完成,买盘开始趋向冷清。缺乏买盘支撑下市场开始再度向低端回落。截至上周五,价格较周初下跌约1000元/吨,跌幅5.3%。

当前万华延续高结挂低供给政策;科思创装置检修中,同样维持高价低供;巴斯夫装置由于突发性故障,恢复生产前增加供应量可能性不大;亨斯迈装置自检修结束后维持高负荷运行,供应量相对充足。因此综合来看,工厂方面心态仍是挺市>走货。然而如果行情能像上文分析的这样只受工厂影响就好了,可偏偏12月份聚合MDI下游行业开始进入淡季,撇开冰箱、冷柜这种直供大户,分销方向的主要供应下游保温、板材及胶黏剂等方向均由于气温下降逐渐停工,尤其是在北方。这也就意味着上游缩减供给的同时下游也在缩减需求,而在我们这个供应远大于需求的行业,供应的缩减速度和幅度往往是比不上需求端的,也就是说,尽管上游多数工厂当前维持高价低供政策,其缩减量或许都比不上市场需求缩减的部分。在这种情况下工厂想要挺市拉涨,难;有人想要低价走货,实现的几率明显大于前者。

因此,就当前工厂方面仍较多存在挺市心理,然而在需求偏弱的大背景下,这种挺市操作在价格上或许只能体现为暂时止跌。相反的,想要出货的从业者反而更有优势占据原本就为数不多的刚性需求。故综上所述中宇预计,12月第二周市场或在工厂的进一步提振下存窄幅回弹可能,然而回弹后下行的时间或许比回弹的时间会更久。

来源:中塑在线,如侵删

个人认证|90分

个人认证|90分

企业认证|280分

企业认证|280分 企业认证|280分

企业认证|280分