上下游乏力,PS行情进入弱势趋稳格局

近期PS市场整体表现不佳,场内商家心态松动,让利出货情绪上浮,普遍有向下调整报价的意向,跌幅多在100-500元/吨不等。消息面上,尽管国际原油价格反弹,苯乙烯单体市场微幅反弹,但国内石化价格整体提振有限,塑料市场淡季难有转机,短线PS行情进入弱势趋稳格局,个别或有小幅改善空间。

图 1 2019-2020年全国苯乙烯市场价格走势图

国内苯乙烯市场在急速高涨后迅速回落,成本支撑有所减弱。近期阿贝尔装置恢复重启、唐山旭阳装置顺利开车,国内苯乙烯供给数量或将小幅趋升,加之下游产品高位下跌,需求减弱预期明显出现,供需双方利空因素略有闪现,苯乙烯价格弱势下滑,成本盘面对PS难有价格支撑。

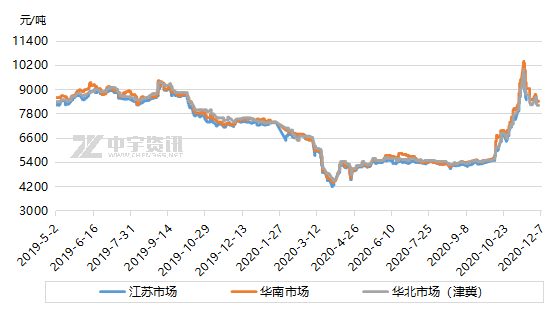

图 2 2019-2020年余姚地区PS价格走势图

从价格方面考虑,近期国内PS震荡下调运作,截止至12月4日,华东市场中信国安525收至9450元/吨,较上周价格9450元/吨下跌500元/吨,跌幅约达5.03%。随着苯乙烯市场行情持续下滑,场内供需关系延续宽松之下,PS价格难有上升空间,短期或将继续走跌。

供需层面来看,国内PS石化厂家装置平均开工率约在67.08%,较上周降低了2.64%。据悉,中信国安自12月3日起停1条透苯生产线,目前3透3改运行;有消息称镇江奇美12月份透苯生产线存检修计划,透苯供给数量或将小幅收紧;听闻江苏绿安擎峰15万吨/年的PS装置于11月23日停车技改,时间维持在2-3个月;上海赛科厂内31.5万吨/年PS装置于11月20日开始停车检修,3条生产线的检修时间维持在30-35天左右;天津仁泰装置下周即将重启,开工负荷或将逐步提升;河北宝晟一条10万吨/年的PS装置因环保设备升级于11月17日开始停车检修,时间大概45天。虽国内厂家开工趋降,供给端对PS价格利好支撑仍在,但难抵利空行情的制约,价格宽幅走低凸显。需求方面,在市场利空因素笼罩之下,场内业者操市信心明显不足,买盘意向持续冷淡,均值按需补仓维市,市场整体呈现供需宽松的格局,交投数量实属不多,供需双方利好盘面有限。

上游苯乙烯行情弱势下移,成本端单体提振幅度有限,在下游需求持续萎缩,交投氛围冷清下,预计国内PS市场弱势调动运作,后期建议关注上游苯乙烯价格走势及下游终端需求状况。

来源:中宇资讯,如侵删

个人认证|80分

个人认证|80分 个人认证|80分

个人认证|80分 个人认证|80分

个人认证|80分