2020年中国人工革制造行业市场现状及发展趋势分析

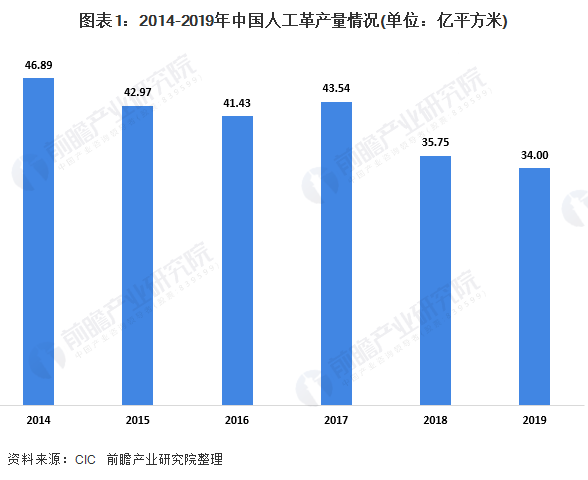

1、中国人工革产量有所波动

人工革主要分为两种,即PVC革及PU革。PVC革基本由PVC树脂制成的软塑胶,而PU革是透过在底布上形成PU树脂的微孔层而获得的复合材料。

人工革制造业的市场规模面临下游应用需求下降,且受到环境法规(如《重点行业挥发性有机化合物减排计划》及《重点行业挥发性有机物综合治理方案》,其中“重点行业”包括涉及石油精炼及石化工程、涂饰、粘合剂、杀虫剂、汽车及合成革等行业)带来的压力影响。

产量由2014年的46.89亿平方米减少至2019年的34.00亿平方米。由于大量生产劣质产品的小型人工革制造商正被逐步淘汰,产品的平均质量有所提高,致使人工革需求不断增加。

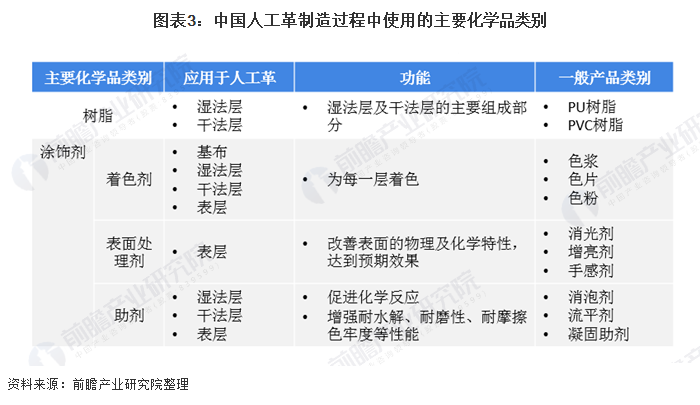

与由动物生皮或兽皮制成的真皮不同,人工革由底布及多种化学品制成,以生成仿皮材料。人工革化学品指人工革生产过程中使用的化学品。

人工革化学品的主要类别包括树脂及涂饰剂,后者可进一步分为着色剂、表面处理剂及助剂。

2、PU及PVC树脂消耗较大

在人工革化学品中,PU及PVC树脂消耗较大,原因为这些是形成PU及PVC革湿法层及乾法层的主要成分。涂饰剂用于为人工革着色及提供所需手感及图案效果,且在人工革制造过程中的耗量较少。

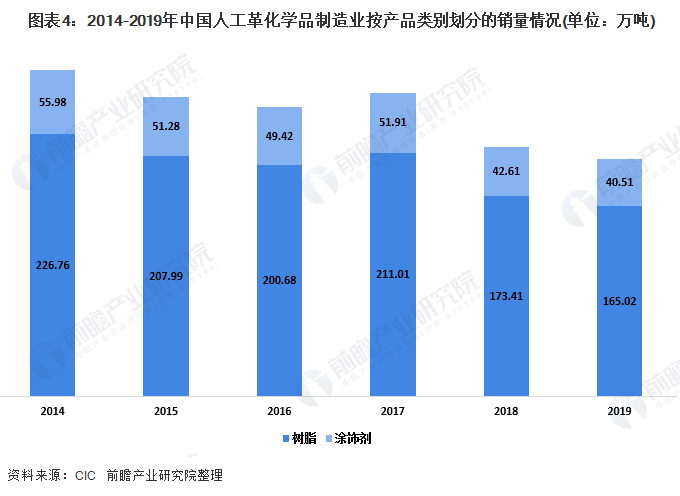

由于人工革产量因下游应用需求下降及环境法规压力而有所减少,树脂的销量相应减少,在2014年至2019年由约230万吨下降至约165万吨。同期,涂饰剂的销量也由约60万吨下降至约40万吨。

未来小型人工革制造商将逐步淘汰,而下游应用需求预期将有所增加、政府法规及政策将更为有利及人工革对真皮的替代性将增加,未来人工革产品需求将增加,从而导致人工革化学品的需求增长。

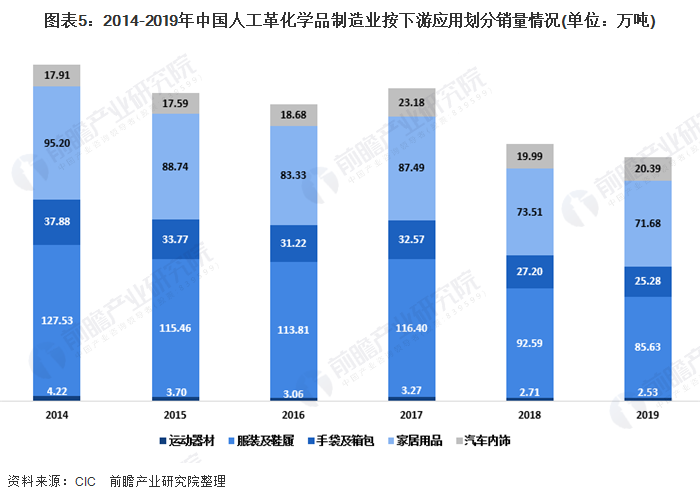

3、服饰及家具用品为主要应用领域

人工革化学品制造业可按应用类型划分,包括服装及鞋履、手袋及箱包、家居用品、汽车内饰及运动器材。2019年,中国人工革化学品主要应用于服饰及鞋履和家具用品领域。

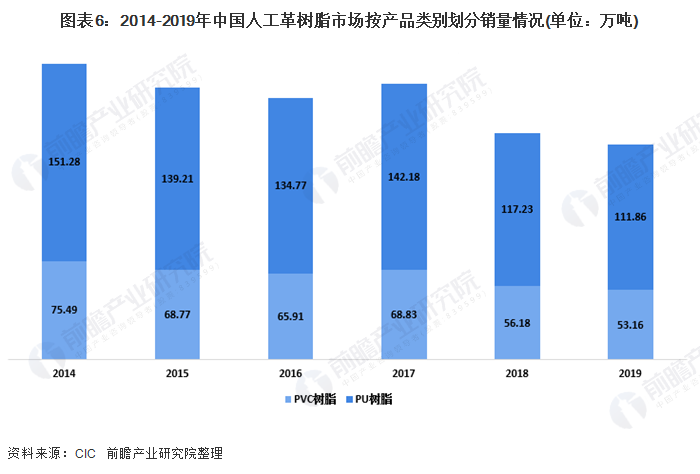

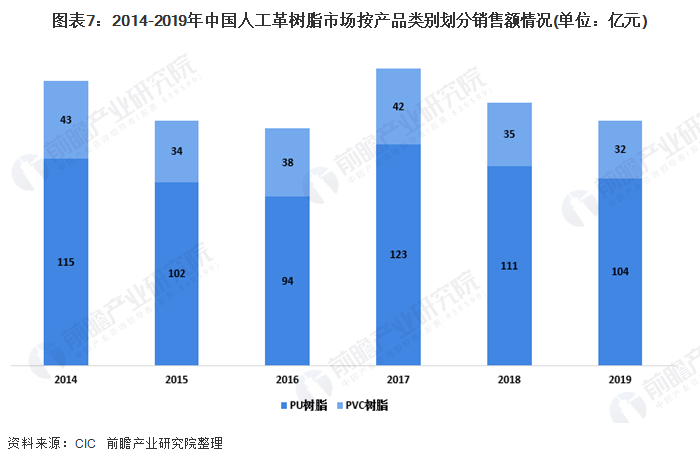

4、PU树脂需求较大

人工革树脂包括PU树脂及PVC树脂。人工革树脂的销量及销售额趋势通常受人工革制造业产量波动的影响,因而与之一致。2019年从销量来看,中国人工革树脂市场总销量为165.02万吨,其中PU树脂销量111.86万吨,PVC树脂销量53.16万吨。

从销售额来看,2019年中国人工革树脂产品总销售额为136亿元,其中PU树脂销售额为104亿元,PVC树脂销售额为32亿元。

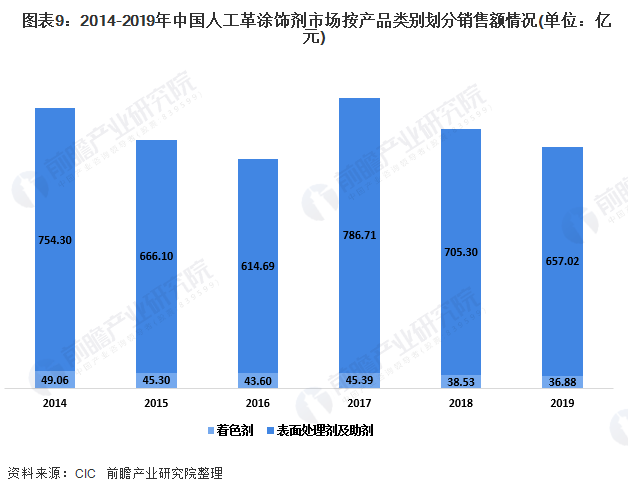

涂饰剂可分为表面处理剂、助剂及着色剂。受下游人工革产量产生波动的影响,表面处理剂及助剂以及着色剂的销量出现类似波动。

从销量方面来看,2019年人工革涂饰剂总销量为40.51万吨,其中着色剂销量2.74万吨,表面处理剂及助剂销量37.77万吨。

从销售额方面来看,2019年中国人工革涂饰剂总销售额为69.39亿元,其中,着色剂销售额为3.69亿元,表面处理剂及助剂销售额为65.70亿元。

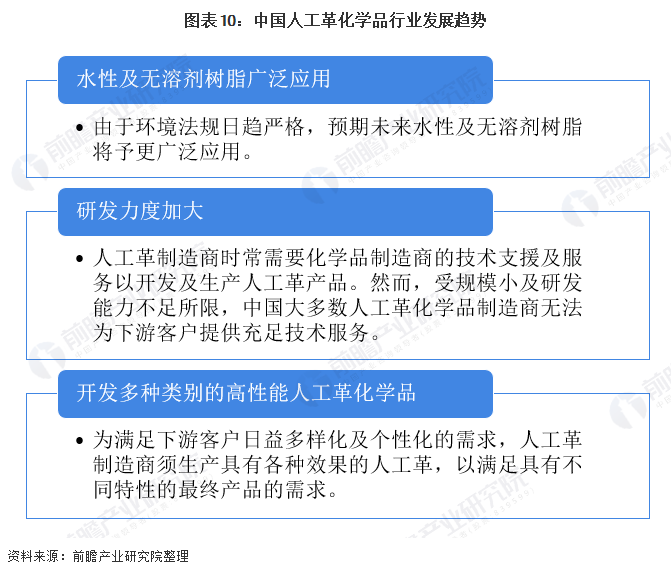

5、未来,我国人工革化学品行业将呈以下发展趋势:

——水性及无溶剂树脂广泛应用

由于溶剂型树脂含有易挥发、有毒及对环境及公众健康有害的挥发性有机化合物,监管部门已制定若干法规及政策,如《重点行业的挥发性有机化合物减排计划》。

另一方面,水性树脂仅挥发水及少量助剂,故属无毒且环保。此外,水性树脂在水渗透性、易于储存及运输等方面优于溶剂型树脂。由于环境法规日趋严格,预期未来水性及无溶剂树脂将予更广泛应用。

——加大研发力度

人工革化学品在下游人工革制造的生产中发挥重要作用,原因为人工革制造商时常需要化学品制造商的技术支援及服务以开发及生产人工革产品。然而,受规模小及研发能力不足所限,中国大多数人工革化学品制造商无法为下游客户提供充足技术服务。鉴于对具有多种特性的最终产品的要求日趋严苛,人工革化学品制造商与人工革制造商之间的合作日后将会加强。

研发在改进生产技术及降低制造成本方面发挥重要作用。人工革化学品制造业的整体利润主要受原材料价格及下游行业需求影响。由于预期日后行业集中程度增加,预计降低制造成本的能力对于在该市场保持竞争力至关重要。

——开发多种类别的高性能人工革化学品

为满足下游客户日益多样化及个性化的需求,人工革制造商须生产具有各种效果的人工革,以满足具有不同特性的最终产品的需求。因此,预期人工革化学品制造商将生产多种类别的人工革化学品。此外,随着人工革化学品制造业技术的进步,具有良好的物理及化学性能(如阻燃性、防水性、耐油性等)的化学品将备受下游人工革制造商青睐。

来源:前瞻产业研究院,如侵删

企业认证|450分

企业认证|450分 企业认证|450分

企业认证|450分 企业认证|450分

企业认证|450分