2021开年新装置来袭,聚乙烯扩能之路漫漫

2021年开年之际,延长榆能化二期30万吨/年高压装置成功投产,并成功产出2420H新品,加入聚乙烯高压装置大军,这是继神华包头、神华榆林之后,又一新增煤制企业高压装置,进一步增加了煤制高压在聚乙烯市场的份额!目前为止,国内聚乙烯总产能2316,其中高压装置产能353.5万吨/年,煤制高压占25%左右。塑联网据悉,此装置后续将进一步生产EVA,生产原料势必更加多样化。

此前,延长中煤榆林能化全密度及低压装置、延长石油延安能源化工低压装置,共涉及聚乙烯总产能105万吨/年,如今新增延长榆能化二期,为延长聚乙烯装置再添新品种,促聚乙烯延长产品全面开花,高压、线性、低压产品领域均有涉及。

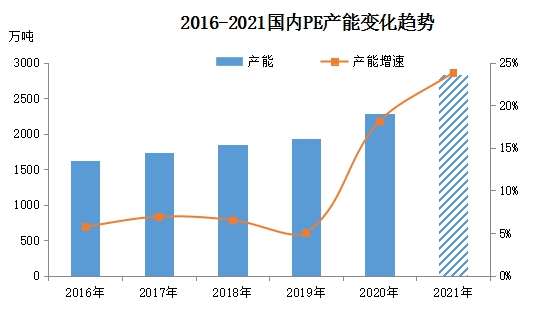

一、近年来国内聚乙烯生产企业装置扩能走势

2016-2019年聚乙烯产能增速属于缓慢期,年增速维持5%-7%,2019年计划投产多数延期,2020-2021年进入了国内聚乙烯产能集中扩能期。2020年聚乙烯新增产能380万吨/年,增长率达到19.69%。预计2021年聚乙烯装置投产更为集中!剧塑米城统计,2021年除已投产延长榆能化二期外,新增产能仍有515万吨/年,年增长率预计22.2%。

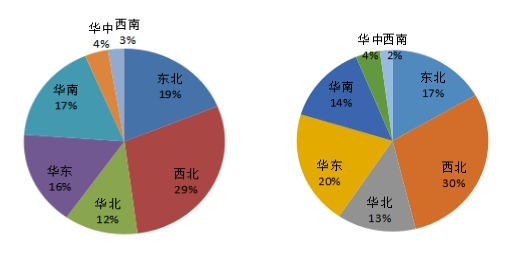

二、国内聚乙烯区域产能分布情况

截止目前,我国国内PE产能2316万吨。各区域来看,2020年东北地区新增产能120万吨/年,包括大连恒力HDPE(40万吨/年)、宝来石化LLDPE(45万吨/年)和HDPE(35万吨/年)投产;其次华北地区新增烟台万华80万吨/年产能;华东和华南地区分别新增76万吨/年和75万吨/年。右图可知,2021年装置投产区域中,华东地区预计新增产能200万吨/年,占比增加4%;其次为西北区域,预计新增产能170万吨/年;再次为华北区域,预计新增产能105万吨/年。预计2021年底,西北、华东、东北三大区域为国内聚乙烯三大产能集中区域。

三、2021年新增聚乙烯装置情况

近年来随着生产工艺的不断开发,聚乙烯原料来源更加多样化。油制、CTO、MTO、轻烃以及外采乙烯,共同抢占着市场份额。据塑米城统计,2021年仍是聚乙烯集中投产的一年,大炼化企业集中投产,形成煤制企业、油制企业、合资及地方企业多头鼎立的局面;区域方向则多集中于东北、华北、华东、西北一带。随着装置进一步增加,2021年聚乙烯市场货源势必供应更加充足、企业间竞争更加激烈、生产种类更加多样化、产品质量更趋于高端,只有不断进行产业升级,研发新品种并开发多用户,才能在市场中更好占有一席之地!

来源:塑米科技,如侵删

企业认证|450分

企业认证|450分 企业认证|450分

企业认证|450分

企业认证|100分

企业认证|100分