随着全球供应量的增加,预计明年欧洲PE和PP供应紧张局面得到缓解

2020年欧洲聚乙烯(PE)和聚丙烯(PP)市场并没有像许多人预期的那样结束,市场情绪在过去几周发生了显著变化。

2020年本来预计是一个糟糕的年份,因为主要来自美国的乙烷基PE的进口预计将以更大的供应量到达。

事实上,由于第一波新冠疫情让买家趋之若鹜,强烈的购买意愿使PE和PP包装需求增加。

其他行业则是停产,如PP使用量为10-11%的汽车行业。

到了下半年,大多数应用都恢复了正常。汽车业的表现好于预期,包装业也恢复到了正常水平。涉及到健康和卫生领域的行业,自始至终都保持良好。

家电行业在2020年下半年的复苏也超出预期,包括小型和大型家电。

年底聚烯烃购买量放缓已成常态,以前会有特殊的交易出现,以提高卖家的成交量,但2020年情况并非如此。

欧洲PE和PP的低价格意味着出口成为2020年第四季度的一大特点,导致市场紧张,尤其是PP行业。飓风劳拉阻止了美国的进口,这加剧了紧张的局面,为拉丁美洲和其他目的地创造了出口机会。

12月并不是一个充斥着廉价材料供应的淡季,PE和PP的价格都在上涨,特别是LDPE和PP。

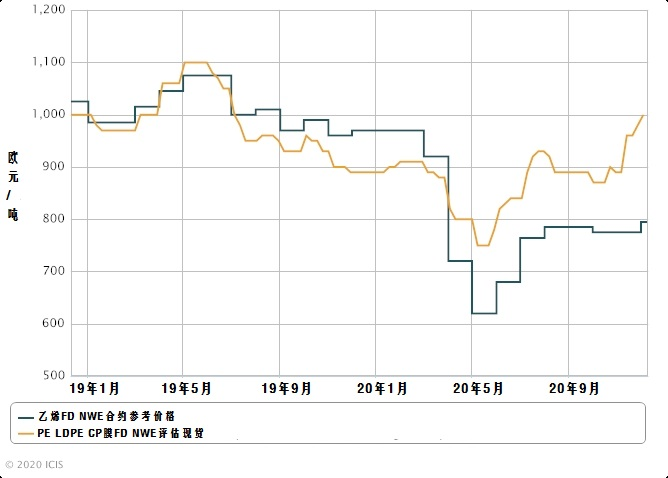

乙烯合约与PE之间的价差从2019年的极低基数扩大到2020年。

价格在供应紧张的情况下上涨,而且一些生产商已经警告买家,这种上涨趋势很可能会持续到1月份。

在欧洲经济停滞数月后,欧洲最近的价格上涨正在缩小与亚洲价格的差距,而中国的相应价格则是由强劲的国内需求推动的,特别是自2020年第三季度中期以来的需求。

买家认为一些导致供应紧张的生产问题还能在12月和1月后恢复正常,从而缓解供应短缺。

然而,据许多消息来源称,进口预计要到第一季度才恢复,这将影响市场。

预计从2021年1月下旬起,新进口商品将抵达欧洲,中国国内需求将在农历新年假期前减速。据ICIS分析,这可能有助于调整各地区的价格。

每年的这个时候都在讨论2021年的年度合约,虽然目前的紧缺有利于卖方,但预计2021年下半年不会保持如此强劲的势头。

随着全球供应量的增加,预计PE将更容易获得。

在PE需求方面,ICIS分析预计,伴随着欧洲和全球经济状况改善的预期,2021年PE市场将缓慢但持续复苏。然而,2021年PE市场可能面临强劲的供应增加,因为预计2021年全球PE有效产能将比2020年增加6.5%。这可能会影响2021年的供需平衡。

特别是2021年全球HDPE的有效产能预计将同比增长8%以上,而同期全球LLDPE和LDPE产能预计将分别增长7%和3%。

2021年,PP供应量将大幅增加,尤其是在亚洲,届时将有770万吨/年的新产能投产,相当于2020年全球PP加工量的10%。对价格的影响预计将在下半年显现。

根据ICIS分析,在新冠疫情影响最严重的时期将结束的假设下,全球乙烯市场将在2021年出现好转迹象。经济增长和冠状病毒疫苗的分配及其效力的不确定性,可能会严重影响供需基本面。随着供应量的增加,欧洲乙烯有望保持势头。

从全球来看,到2021年,丙烯需求将以高于GDP的年均增长率增长,但这在很大程度上取决于全球经济的表现。

PP供应量也将增加,预计不会出现供应紧张的情况,也不会出现与PE相同的供过于求的局面。

最终,亚洲——尤其是中国的需求,将对2021年欧洲的PE和PP的走势产生重大影响。

来源:中塑在线,如侵删

个人认证|250分

个人认证|250分 个人认证|250分

个人认证|250分 个人认证|250分

个人认证|250分