供应、需求双增加,年尾聚乙烯波动不大

一、国内PE装置产量数据分析

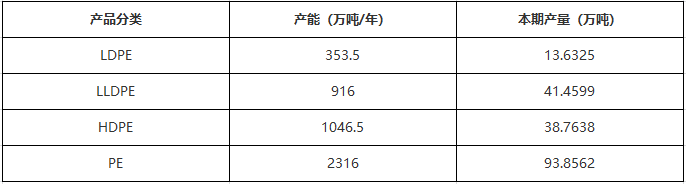

目前我国PE总产能2316万吨/年,一月新增延长榆能化二期高压装置,总产能较上月新增30万吨/年。PE整体产量上月同期增加0.446万吨左右。据金联创统计,高压产量增加约1.46万吨左右,线性产量增加约0.01万吨左右,低压产量减少约1.04万吨左右。

二、国内PE开工情况分析

据塑米城统计,本月聚乙烯装置继续新增扩能,PE整体产量略有增加,其中高压、线性产量较上月同期增加,低压产量较上月同期减少。

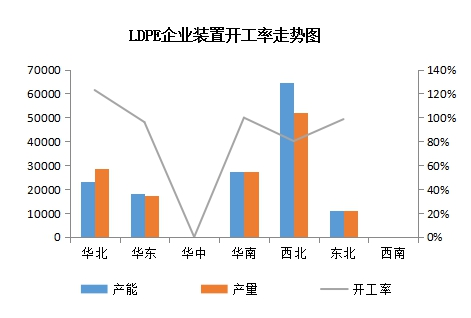

高压装置:延长榆能化二期高压装置开车前期不稳定导致停车,西北高压开工率80%左右,其它区域开工率正常。

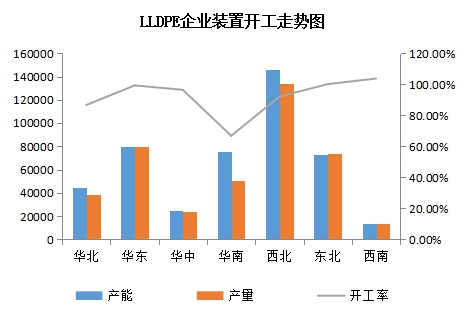

线性装置:茂名石化线性低负荷生产、福建联合全密度装置大部分生产低压,华南地区线性开工率不足70%;独山子石化老全密度装置停车,西北地区开工率92%左右;其它区域开工生产正常。

低压装置:一月上旬各区域低压开工率均不高。其中西北地区大部分煤化工全密度装置生产线性,低压开工率不足50%;上海某企业低压装置、浙江石化低压装置停车检修,四川乙烯低压装置停车检修,西南、华东地区低压开工率不足70%;大庆石化低压C线停车检修、福建联合部分全密度装置生产低压,东北、华南地区整体开工率不足80%。

三、PE装置检修情况

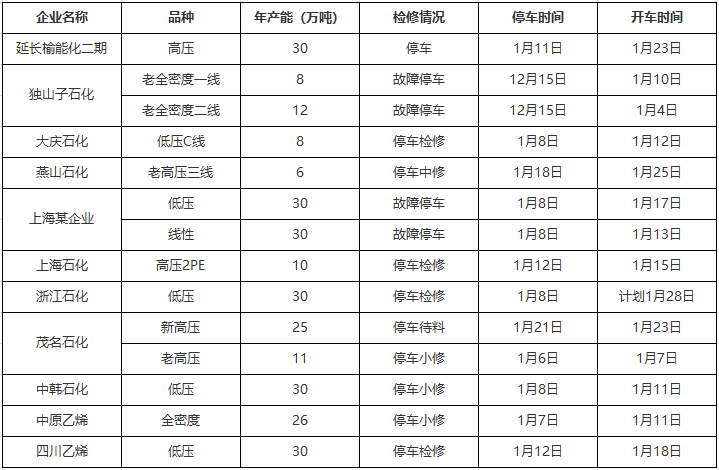

本月国内PE装置检修较上月相差不大,月内延长榆能化二期高压、独山子石化老全密度一线及二线、大庆石化低压C线、燕山石化老高压三线、上海某企业低压及线性、上海石化高压2PE、茂名石化新高压及老高压、中韩石化低压、中原乙烯全密度、四川乙烯低压停车均已重启;目前仅剩浙江石化低压装置停车检修中;下月暂无停车检修装置,预计损失量有所减少。

年终岁尾,本月行情整体波动不大。虽元旦“开门红”带动行情小幅上涨,但全球疫情严重、国内部分区域疫情导致运输受阻,市场心态谨慎,拖累行情局部下滑。但临近年终岁尾,石化整体库存偏低,终端工厂纷纷备货补仓,一定程度带动行情窄幅走高。目前疫情导致大环境依旧不容乐观,贸易商心态谨慎多轻仓过年,下游陆续进入放假状态,塑联网预计年前行情趋于稳定。

来源:塑米科技,如侵删

企业认证|230分

企业认证|230分

企业认证|200分

企业认证|200分 企业认证|200分

企业认证|200分