PE供需相对平衡,年前行情整理为主。

7442021-01-28 分享 收藏 0

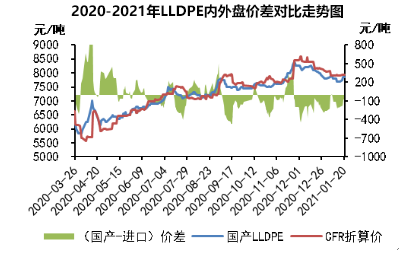

从进口供应方面来看:

元旦节后归来,国际运输情况依旧紧张,PE进口资源维持偏紧状态,据海关进出口数据,12月PE进口量环比11月下降10.82%。而1月虽然全球航线运价大幅上涨的趋势虽然有所缓和,且根据2021年1月22日上海航运交易所发布的上海出口集装箱综合运价指数为2868.95点,较此前一周下跌了0.6%,但中国集装箱运输需求依然保持在较高水平,海运问题仍未得到有效缓解。

此外,虽然1月下旬PE人民币市场反弹,但进口资源与国产资源价差多数仍处于倒挂状态,中间商多转口美金资源至东南亚市场销售,国内下游对高价资源接受能力有限,贸易商拿货谨慎。

部分驳船公司于1月下旬至2月下旬的提前休假令港澳华南航线运力受限,不少货物堆积在香港港口不方便转运。而1月下旬多海域执行军事任务禁航,也对部分港口造成一定影响(例如船舶晚开晚靠、船期延误),因此预计年前进口资源到港量存继续下降的空间。

从国内需求来看:

国内部分地区疫情反复导致运输受阻,东北、华北部分地区国产货源调拨困难,市场虽有炒作气氛,但工厂心态谨慎,逢低储备原料库存,且对美金资源意向较低,伴随着补仓基本结束,成交亦有所放缓。加上考虑到春节假期临近,防疫政策有所调整,不少外地工人有提前返乡的需求,工厂依托自身订单情况自1月下旬起陆续放假,需求逐渐缩减。到了月底,山东、河南、河北及山西等地区重污染天气再度来袭,山东省多地市起动了重污染红色预警1级响应,膜企停产,开工明显下滑,相当于部分企业再次提前了假期。

整体来看,虽然疫情以及宏观政策等方面不确定性因素仍存,但塑联网认为节前PE供需处于相对平衡的状态,贸易商心态一般,更多关注节后的物流情况以及政策面对下游行业的调控,因此年尾进口PE行情波动不大。

来源:塑米科技,如侵删

免责声明:

1.部分文章、图片来源于网络;

2.因编辑需要,文字和图片之间亦无必然联系,仅供读者参考,并不代表平台观点,不构成投资建议或决策建议,不构成对任何用户交易提供素材,请用户谨慎阅读并合理分析;

3.我们所转载的所有文章、图片、音频视频文件等资料版权归版权归原创所有人,因非原创文章及图片等内容无法和版权者联系,如原作者或编辑认为作品不宜上网供大家浏览,或不应无偿使用,或涉及版权问题,请及时通知我们,以迅速采取适当措施,避免给双方造成不必要的经济损失或版权纠纷问题;

4.本网页如无意中侵犯了媒体或个人的知识产权,请于文章发布后的30日内联系,我们将在第一时间删除内容,谢谢。

相关新闻换一换

推荐商机

出售PEI1000-1000副牌

个人认证|110分

个人认证|110分

出售全新料改性PC/ABS本色代替3100,2300

个人认证|110分

出售全新料改性PC黑色防火代替945-701

个人认证|110分