政策推动需求量猛增,可降解塑料应用场景广泛!

我国逐步推行“禁塑令”,执行力度较大。可降解塑料的成本相对较高,通过政策限制成本较低的不可降解塑料袋的使用,推动可降解塑料的生产与销售。

塑联网了解到在国家政策上,我国“限塑令”推出较早,早在 1999 年,我国国家经贸委发布(99)第 6 号令,规定 2000 年底前全面禁止生产和使用一次性发泡塑料餐饮具的文件,走在世界前列。

2020 年 8 月,商务部公布《关于进一步加强商务领域塑料污染治理工作的通知》,此次“禁塑令”不仅要求禁止、限制使用对环境负担较大的塑料,还加快推广塑料的可替代产品,比如可降解塑料、纸质包装等,有助于可降解塑料对传统塑料的替代进程,这也为替代产品市场快速发展奠定了良好的政策基础。

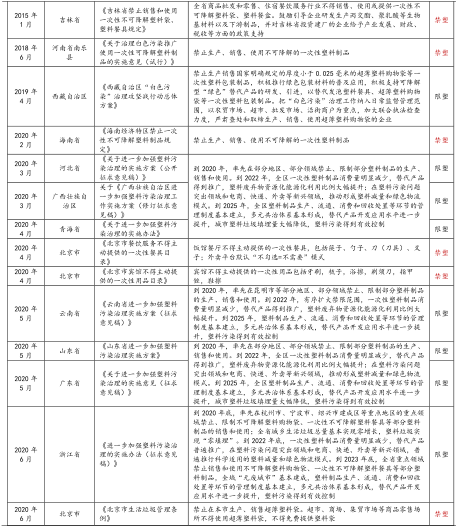

在地方政策上,自 2015 年开始,陆续有地方政府推行出政策限制对塑料的使用,近年来,北京、上海等城市都提出了具体的禁塑措施,与限塑令不同,禁塑令对于可降解塑料的市场增量贡献更大,有利于可降解塑料替代率快速上升。

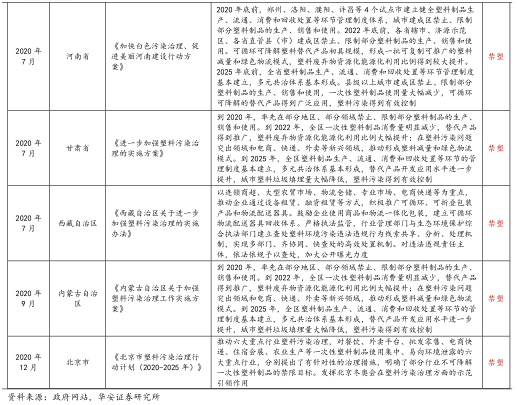

经过 2020 年一年的准备期,国内已形成了国家-地方多层次的禁塑政策体系,政策再度趋严,进入执行阶段,对可降解塑料行业的利好正式落地。

可降解塑料应用场景广泛,供不应求。自 2021 年 1 月 1 日开始,最严禁塑令开始实行,不可降解塑料袋禁止在北京、上海等城市和省会城市使用,一次性塑料吸管也在全国的饮料连锁店中消失,取而代之的是可降解塑料或纸质材料制品。

以 PBAT 和 PLA 为原料的可降解塑料逐渐渗透到生活中,商超、餐厅、饮品店等各行业纷纷采取措施落实减塑。许多线下商超更换使用可降解塑料袋,如京客隆、永旺超市、便利蜂、KKV 等;奶茶店更换使用具有生物可降解性质的塑料吸管,如喜茶开始使用 PLA 吸管和杯子;零售和餐饮品牌使用具有生物可降解功能的餐盒,如盒马、麦当劳、肯德基等;外卖平台、社区团购平台使用具有可降解功能的塑料袋以减少白色污染。可降解塑料需求量因此大幅增加,出现了供不应求的局面。

据每日经济新闻消息,可降解塑料原材料 PBAT 的价格已从 20 年12 月底的 2.3 万元/吨,上涨至 1 月初的 2.6 万元/吨,不到一个月涨幅达 13%;国内 PLA 报价也从一年前的 2 万元/吨上涨到现在的 3.2 万元/吨,涨幅达 60%。

基于各地政策,对可降解塑料的总体替代率进行保守估计。我们依据各省市禁塑政策执行时间表和执行力度,以及海外可降解塑料发展历程,预测了我国未来可降解塑料的需求变化。

预测中国可降解塑料市场需求量的基本思路如下:

2020-2025 年,由于有明确的禁塑政策,我们根据禁塑政策执行时间和力度,在保守条件下,预测 5 年内各省市可降解塑料的替代量。保守假设各地区“禁塑令”“开始执行”的替代率 10%、“进一步推广”的替代率 20%、“完成替代”的替代率 30%。“完全替代”意为不再销售传统包装塑料制品,但由于其他材料的竞争,例如纸质包装袋/盒,考虑西欧和美国可降解塑料在包装领域的替代率不超过30%,“完成替代”的替代率假设为 30%。根据各省份“禁塑令”的执行时间表及禁令范围,不同省市的落实情况按照等级乘以系数,其中 2020 年因为疫情影响,替代率为通常情况的 70%。

根据上述假设,我们预测了 2020 年到 2025 年我国各省份包装领域可降解塑料对传统塑料的替代率。根据各省市预测可降解塑料的替代率、涉及人口,以及人均消费包装塑料制品量,我们预测 2020 年到 2025年,我国包装塑料总替代量分别为 50、98、125、153、180、207 万吨。

假设未来全国年废弃塑料总量维持在 4200 万吨不变,预计,2020 年到 2025 年可降解塑料替代率分别为 1.19%、2.34%、2.99%、3.63%、4.28%、4.92%,呈现逐渐减缓的趋势。通过国内塑料的消费类以及进出口量,得出可降解塑料总消费量(万吨)以及可降解塑料的总产值(亿元)。到 2025 年,预计我国可降解塑料需求量可到 238万吨,市场规模可达 477 亿元;到 2030 年,预计我国可降解塑料需求量可到 428万吨,市场规模可达 855 亿元,需求总体呈现减缓上升的趋势,我国未来可降解塑料市场空间巨大。

来源:链塑网,如侵删

企业认证|450分

企业认证|450分

个人认证|320分

个人认证|320分 企业认证|450分

企业认证|450分